哈囉〜(Hā luó=台湾人がよく使うフランクな挨拶言葉。英語のHelloの意)春風です。

久々のFIREトピックです。

2024年から新NISAが始まり、テレビのニュースやワイドショーでも

投資に関する経済情報が提供されるようになりました。

2006年1月から投資を始め、途中リーマンショック、東日本大震災

チャイナショック、コロナショックを経験してきた小生からすれば

国が「貯蓄から投資へ」と国民に資産形成を呼びかけるこの現状に

隔世の感さえ覚えます。

そんな資産形成の大事なステップ

- 現状把握

- 節約

- 投資

を各記事にまとめて、シリーズ化して届けしたいと思います。

まずは、現状日本が私達が置かれている経済財政状況の各問題をまとめます。

先に結論

インフレが続き、過去に預金していた現金の価値が実質的に低下する中

働く人の7割が勤める中小企業は厳しい経営と人手不足などから賃上げできず

庶民の実質賃金はマイナスが続き生活は苦しくなる一方。

他方で、年功序列や終身雇用は継続が困難となり退職金も減少傾向が続く傍ら

少子高齢化が更に進み、働く現役世代の負担は今後更に増加するものと思われます。

インフレで現金価値が目減り

2022年2月に始まったロシア・ウクライナ戦争により

食料品・電気・ガス・ガソリンをはじめ国内物価は上昇を続け

昨今の円安と国内の人手不足も相まって、物価は高止まりしています。

貨幣価値が下がり物価が上昇する現象をインフレ(inflation)と言いますが

ロシア・ウクライナ戦争は停戦の兆しなく、今後も泥沼化していくと思われ

それに伴い世界的なインフレも更に加速することでしょう。

日本全体の金融資産保有額は2024年3月時点で約2,140兆円で

そのおよそ52%の1,120兆円が預貯金であると言われていますが

以下で説明する通り、このままインフレが続けば

保有している現金は実質的価値が目減りしていくことになります。

50年前の現金1万円は現在いくらになった?

ニッセイアセットマネジメントのサイトを参考にすると

今から50年前の1974年大卒初任給は7万8,700円で

それから50年が経過した2024年度の大卒初任給は23万9,078円と

大卒初任給はこの50年で約3倍になりました。

仮に1974年給料から虎の子1万円をタンス預金して50年寝かせ

2024年にその1万円札をタンスから取り出して銀行に持ち込みめば

3万円に換金…できません!

50年前の聖徳太子が描かれた1万円札であってもあくまで1万円。

額面は変わらず現在使われている渋沢栄一の新1万円に換金されるだけ。

といった感じで、50年前と比較して現在も1万円という額面は変わっていませんが

物価が約3倍上がり、1万円で購入できるモノやサービスは随分減っています。

つまり、インフレ時に預貯金などで現金のまま保有していると

周辺の物価上昇に反比例し現金の価値が実質的に目減りしていきます。

賃上げ?なにそれおいしいの?

昨今の物価上昇で生活が苦しい家計に対し

政府は電気代・ガス代・ガソリン代など様々な補助金を出していますが

物価の上昇に賃金の伸びが追いつかず、実質賃金はマイナスが続いています。

プレジデントオンラインの記事にもある通り

昨今の企業賃上げにより恩恵を受けるのは大企業に勤める3割の人だけ。

7割の人が働く中小企業にまで賃上げとその効果が波及するまで

しばらく時間がかかりそうです。

企業は売上利益が増え、政府も税収が増えているのに、家計は依然苦しいまま。

年功序列や終身雇用が消滅し、退職金も減る

年功序列とは社員の勤続年数に応じて賃金や役職が上がること

終身雇用とは社員を一度雇用すると定年まで雇い続けることで

戦後日本企業の多くで採られてきた雇用慣行を指します。

1つの会社に長く勤めれば階段式に給料も職位も上がっていき

定年まで勤めれば会社からまとまった額の退職金をもらえる

というものですが、目下こうした制度は崩壊しつつあります。

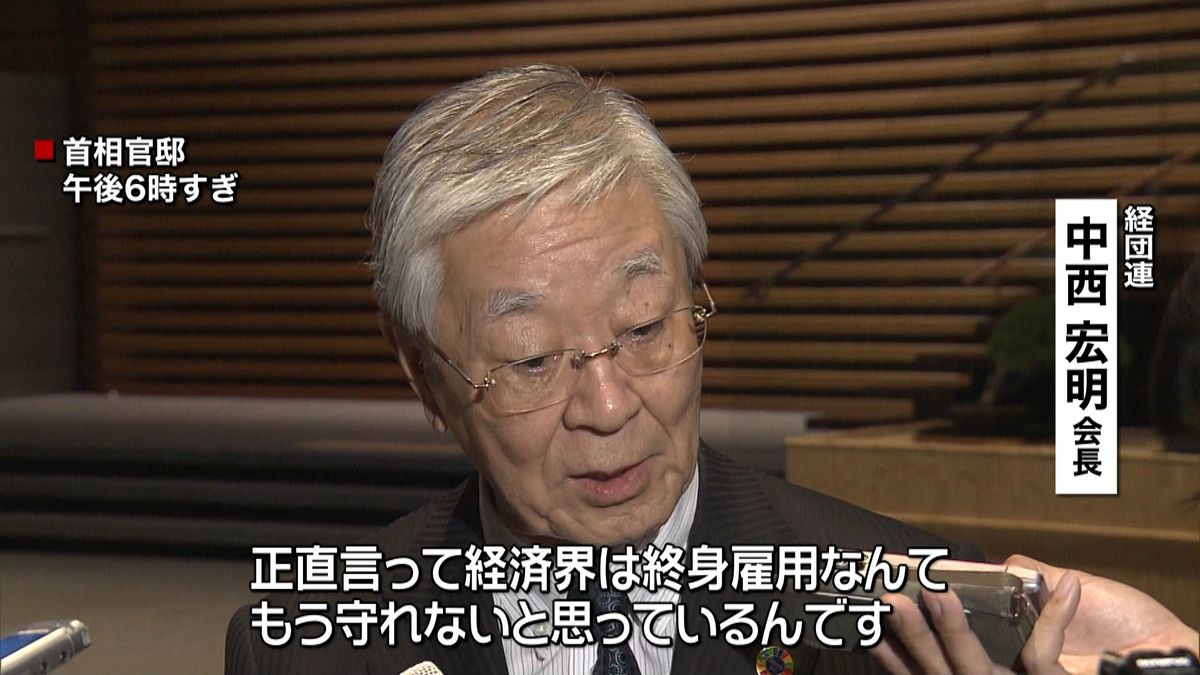

2019年経団連の会長中西宏明氏は「終身雇用を続けるのは難しい」と語り

トヨタの豊田章男会長も終身雇用が継続が困難と言及。

また、2003年から2018年まで退職金も平均で3割減少していて

ジョブ型雇用(職務内容と求めるスキルを限定して採用する雇用形態)の導入など

今後働き方はよりフレキシブルなものへと変わっていく趨勢にあります。

少子化問題

他方、日本の合計特殊出生率(1人の女性が一生のうちに子どもを生む数の平均)は

2023年に1.20となり統計が開始されて以来過去最低となりました。

少子化の問題は今に始まったわけではありません。

私の知る限り2000年代前半から出生率の低下による日本の人口減少が叫ばれ

背景に保育所の不足、非婚化、晩婚化があると指摘されてきました。

しかし少子化の一番の原因は、平成不況から続く経済的な困窮から

結婚したくても結婚できないケースが多いことにあり

その証拠に結婚した女性が産んだ子供の数は減少するどころか

2007年から比べても1世帯あたりの子どもの数は増加しています。

また、以下の調査によると夫妻とも年収が高い所謂パワーカップル世帯は

一般的な共働き世帯と比べて子どもの数が多い傾向が高いとの由。

つまり、経済対策が最大の少子化対策であるということ。

高齢化問題

少子化の趨勢が続く傍ら、高齢化も大きな問題となっています。

現状65歳以上の高齢者を支える介護保険や年金などの公助の原資は

15歳~64歳の生産年齢人口が納める社会保険料から成り立っています。

上述した出生率に関する記事にある通り、政府の想定より速いスピードで

出生率の低下による少子化が進む中、人口に占める高齢者の割合が増加し

これに伴い政府の歳出における社会保障関係費も毎年右肩上がりで増加し

私達現役世代の給与から天引きされる税と社会保険料はうなぎ登りで上昇中。

まさに四公六民→五公五民→六公四民。今後も少子化の趨勢が続けば

現役世代の負担が増えることはあっても減ることはないでしょう。

あとがき

ただでさえ物価の高騰が続き生活が苦しくなる一方なのに

現在の日本が置かれた少子化や高齢化といった状況を鑑みれば

今後現役世代に対する増税や社会保険料が引き上げられる可能性大。

そこで小生としては、日々の生活を無理のない範囲で節約して

それで浮いたお金をつみたてNISAインデックス投資で蓄財し

将来の不安から自分と自分の愛する家族を守る方法を紹介します。

具体的な節約と投資の方法は次の記事で!

では、881〜(Bābāyī、台湾でポケベルが使われていた当時バイバイの意)

コメント